Добро пожаловать в Бюро финансово-страховых услуг!(BFSU)

Некоторые люди в вопросах своего финансового будущего ведут себя подобно человеку на картинке - они не хотят об этом думать. Жизнь не стоит на месте, все меняется, появляется много новых, интересных и важных возможностей, одну из которых я предлагаю внимательно рассмотреть и изучить, чтобы потом "не было мучительно больно за неправильно потраченные деньги"!

Жить в ХХI веке, не инвестируя, очень рискованно!

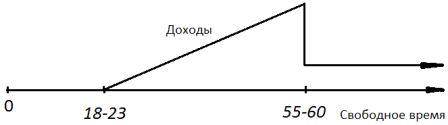

Жизнь большинства людей можно изобразить схематически

следующим образом.

Примерно до 18-23 лет мы учимся, затем начинаем работать,

появляются доходы и расходы, постепенно доходы растут, мы обрастаем собственностью,

появляются дети, денег требуется все больше и больше, растут потребности, опять

растут доходы, уровень и комфорт жизни постепенно повышается. Но наступает

момент выхода на пенсию, происходит резкое падение дохода до размера пенсии,

которую мы заслужили в течение работоспособного периода. Соответственно, падает

привычный уровень жизни. Так живет большинство. По такой схеме жили наши

родители, их родители, так живем и мы. Внимание, вопрос: можно ли что-то

изменить в этой схеме? Ответ: да, можно и нужно обязательно менять. Вот схема

новой и счастливой жизни.

Что надо сделать, чтобы мои доходы после выхода на пенсию не

упали, а были бы такими, как и раньше, а еще лучше – продолжали бы расти? Одно

из распространенных заблуждений молодых состоит в том, что пенсионерам много

денег не надо. На самом деле их нужно еще больше, так как появляются расходы на

лекарства, лечение, поддержание здоровья и прочее. Хочется помочь детям и

внукам, оставить им наследство, чтобы они повесили мое фото на стенку и вспоминали,

что это их дед однажды сделал правильный выбор!

Итак,что я должен

предпринять сейчас, пока я молод и полон сил, обладая хорошим здоровьем? Ведь

работоспособность – это мой самый важный актив, ведь все держится только на здоровье.

Когда самое лучшее время начать что-то предпринимать? Когда мне 50 лет? Может в

40 лет? Или лучше в 30 лет?

Ответ простой. К выходу на пенсию я должен иметь

какой-нибудь актив или несколько активов, которые давали бы мне дополнительные

средства к государственной мизерной пенсии в виде пассивного дохода –

ежемесячно и стабильно, а еще лучше с нарастанием, чтобы передать затем в

наследство детям. Это будет самое достойное решение для семьи. Но как это

сделать? Почему это делают единицы?

Варианты решения этой проблемы следующие:

1. Копить деньги, складывать домаи тратить, пока не закончатся. Недостатки –

инфляция съедает деньги, есть риск кражи денег, запас тает, не пополняясь.

2. Научится инвестировать деньги в различные инструменты

(банковские депозиты, акции, облигации, драгметаллы, Паево-инвестиционные

фонды, недвижимость и т.д.). Недостатки – во-первых, необходимо иметь обширные

и глубокие знания по инвестированию, во-вторых, инвестирование всегда связано с

риском потерять свои кровно заработанные. Доходный, но сложный вариант.

3. Заключить со страховой компанией на длительный срок

договор накопительного страхования жизни. Это самый лучший вариант. Преимущества:

не надо обладать знаниями инвестора, нет никакого риска (см. надежность

компании), накопление происходит регулярно и незаметно для семейного бюджета и

т.д.

Демографическая ситуация в стране ухудшается с каждым годом,

и эта тенденция будет только усугубляться, происходит относительное

старениенаселения, когда на пенсию

выходит людей больше, чем входит в работоспособный возраст. Это очевидно и

известно всем.

Вот отрывок из книги Б.Юровского «Как оформить большую пенсию», стр.30.

"Если посмотреть на демографическую ситуацию под другим

углом, то можно сравнить: сколько людей в ближайшее время вступит в пенсионный

возраст, а сколько войдет в трудоспособный возраст.

По данным Госкомстата на 1 января 2008 года в течение ближайшие

5 лет пенсионного возраста достигнут 1 331 894 мужчин (им в 2008 году

было 55-59 лет) и 1 806 190 женщин (им было 50- 54 года). Всего

3 138 084 человек. В рабочий возраст вступят те, кому сейчас 15-19 лет, а таких

всего 3 218 533 человек. То есть в экономику вольется на 80 000

человек больше, чем выйдет на пенсию. Однако в следующем пятилетии соотношение

резко изменится к худшему. В период с 2014 по 2018 гг. на пенсию выйдет

1 485 209 мужчин и 1 946 790 женщин – всего

3 131 999 человек, а вступят в работоспособный возраст

2 398 150 человек, то есть на 734 000 меньше.А дальше будет совсем плохо. В период с 2019

по 2023 гг. на пенсию выйдет 1 705 578 мужчин и 1 660 295

женщин – в целом 3 365 873 чел., а в экономику придет только

1 931 995, то есть на 1 млн.

434 тыс. меньше. Нетрудно предвидеть, что до той поры, как на пенсию пойдут нынешние 45-50-летние мужчины и 40-45-летние

женщины, государственную пенсию им

платить будет нечем."

Период

Достигнут пенсионного возраста

Войдут в трудоспособ-ный возраст

Разница

2009-2013

3 138 084

3 218 533

+80 469

2014-2018

3 131 999

2 398 150

- 733 849

2019-2023

3 365 873

1 931 995

- 1 433 878

Поэтому тот, кто

продолжает не думать о будущем и продолжает надеяться на государство, очень и

очень рискует.

Рискует остаться без денег в том возрасте, когда здоровье

подорвано, когда тяжело найти работу, рискует стать обузой для своих детей и

внуков, не оставив им никакого наследства или оставив долги.

Вы задавали себе когда-нибудь следующие вопросы?

Если не задавали, подумайте!

1. На какие деньги я буду жить после выхода на пенсию?

2. Как перестать беспокоиться о том, что жизненный уровень после выхода на пенсию упадет?

3. У вас есть личный план выхода на пенсию? Если нет, Вы можете легко его составить!

4. Как сделать так, чтобы Ваши доходы после выхода на пенсию не уменьшились, а остались на прежнем уровне, или, возможно даже, увеличились?

5. Как увеличить сейчас свою будущую пенсию?

6. Как отойти от дел молодым, не дожидаясь выхода на пенсию?

7. 3000 гривен – ваша личная прибавка к будущей пенсии – это реально?

8. Время работает против вас! Но вы можете заставить время работать на себя! И чем раньше, тем лучше! Вы думали об этом?

9. Как обеспечить себя достойной пенсией, независимо от того, что происходит в стране, и кем вы работаете?

10. Вам не возвращают деньги после окончания страховки? Как купить страховку и застраховать свою жизнь, не потеряв ни копейки, но наоборот, приумножив свои деньги?

11. Вы применяете в своей жизни «принцип заранее подложенной подушки?»

12. Вы думали, если с вами, не дай Бог, произойдет несчастный случай, на какие деньги будут жить ваши близкие? Кто или что будет их кормить? Вы можете приобрести финансовую защиту для них!

13. Вы сможете содержать семью, если с вами произойдет несчастный случай, в результате которого вы станете 100% инвалидом?

14. Как защитить себя и своих близких от таких непредвиденных обстоятельств?

15. Вы живете от зарплаты до зарплаты, независимо от того, сколько получаете? Вы знаете, что находитесь на уровне финансового риска и очень рискуете! Как перейти на следующий уровень и начать создавать резерв на будущее!

16. Как незаметно для семейного бюджета создать капитал детям на достойное образование, создание бизнеса, покупку квартиры, дома, машины, на свадьбу?

17. Как одним решением, одной подписью решить все вышеперечисленные задачи?

Ответы на все эти вопросы Вы можете найти на этом сайте!

Наша жизнь стремительно изменяется, появляются новые компании, предлагающие новые для Украины услуги, которыми уже давно пользуются миллионы граждан в Европе и Америке. Финансово-страховые компании предлагают для граждан Украины абсолютно новый вид продукта, который совместил в себе три функции:

банка - накопление денег, пенсионного фонда - открытие личного накопительного счета, и страховой компании - страхование клиента от смерти и инвалидства.